A Receita Federal do Brasil recentemente publicou a Solução de Consulta 3.002[1], vinculada às Soluções de Consulta 374/2014 e 130/2016[2], na qual considerou que o software customizável pode ser classificado como mercadoria para fins tributários.

A Consulta Fiscal foi proposta por contribuinte que atua no ramo de atividade de cessão de direito de uso de software customizável e teve como objetivo esclarecer o percentual de presunção do Imposto de Renda da Pessoa Jurídica (IRPJ) e da Contribuição Social Sobre o Lucro Líquido (CSLL) que deveria ser aplicado as receitas decorrentes dessa atividade.

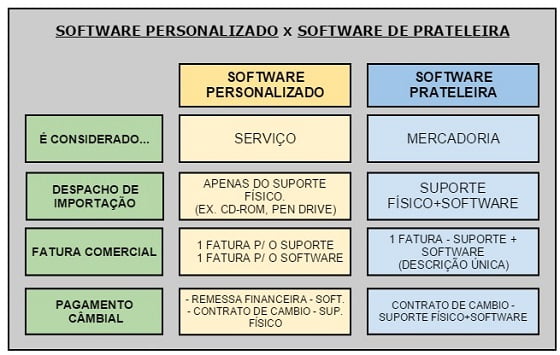

De acordo com as autoridades fiscais, os softwares dividem-se em três categorias distintas: (i) softwares de prateleira, que são desenvolvidos e postos à disposição de clientes indistintamente (softwares de prateleira); (ii) softwares por encomenda, que são aqueles desenvolvidos especificamente para determinado cliente; e (iii) softwares customizáveis, os quais constituem uma forma híbrida desses dois primeiros, ou seja, são software de prateleira que permitem adaptação às necessidades de um cliente em particular.

Essa nova classificação proposta pela Receita Federal introduz uma nova categoria na tradicional classificação do software adotada pelo Supremo Tribunal Federal, que divide softwares apenas em (i) software de prateleira e (ii) software por encomenda.

De acordo com o entendimento manifestado na Solução de Consulta 3.002, existiria uma notável diferença entre o software customizável e software por encomenda — que justificaria a criação de uma terceira categoria de software —, na medida em que o primeiro, ainda que comporte certo grau de personalização, é produto padronizado, pronto para uso, concebido e desenvolvido para suprir as necessidades de potenciais clientes. Já o software por encomenda visa atender a um prévio e determinado encomendante.

Sob o aspecto tributário, é importante notar que a subdivisão do software em mais uma categoria tem impactos diretos na tributação das operações envolvendo programas de computador, já que as alíquotas e impostos que incidem sobre a prestação de serviços e a circulação de mercadorias, a depender da classificação do software, são bem diferentes.

Nesse sentido, a Receita Federal entende que meros ajustes no software não implicam na prevalência da característica de encomenda de um programa de computador. Assim, continua determinante a característica de mercadoria do software, aplicando-se, por consequência, os tributos aplicáveis a operações com mercadorias nas transações envolvendo tais softwares.

De forma contrária, quando esses ajustes produzirem melhorias e/ou acréscimos de funcionalidades, a Receita Federal entende que o caráter de prestação de serviço será preponderante e, por isso, as operações com softwares que sofram esses ajustes deverão se sujeitar à tributação ligada à prestação de serviços.

Vemos com essa Solução de Consulta que a Receita Federal tenta acompanhar o desenvolvimento da tecnologia ao adaptar antigos conceitos existentes às novidades que a evolução traz. Aos contribuintes resta um novo desafio, já que será necessário apurar o “grau de ajuste” sofrido pelo programa de computador para que se possa atribuir o correto tratamento fiscal às atividades com software em que tal diferenciação seja relevante.

[Source:-conjur]